Joda vi hører Statnett fortelle oss at felleskapet tjener på ny ordning fordi den samlede flyten mellom områder er større enn før. Vi får forklart fra Statnett at det er som det skal være. Nå har de også sett nærmere på det og mener å kunne bevise at erfaringen med den nye ordningen så langt, er at det er sånn det skal være. Felleskapet tjener på den nye ordningen.

Vel, nå stoler vi jo på Statnett, men vi sliter med å forstå dette likevel. Særlig er det vanskelig å skjønne at ordningen leverer på samlet økt kapasitet når alle pilene peker inn i NO3 og ingen peker ut. Da stopper kraften i NO3 og prisene drives enda lengre ned. Samlet økt kapasitet kan vi forstå noe av dersom kraften går via NO3 og i retning ett nytt snitt der kraften gjør nytte for seg og formodentlig øker kraftflyten, men når alt stopper i NO3 så stopper også forståelsen.

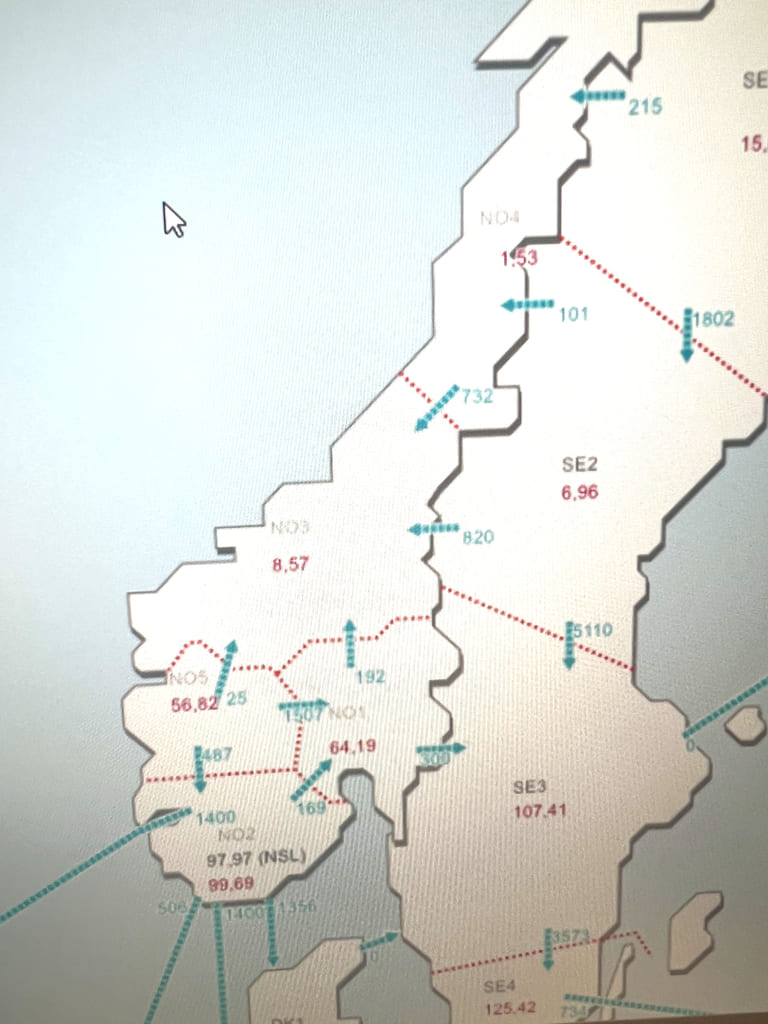

I bildet over ser vi at kraftflyten går inn mot NO3 uansett pris i omliggende områder. Bildet er fra den 29 september i år.

Det snakkes mye om kraftprisene i Norge og tilnærmingen er at disse er for høye. Vel de er ikke for høye i NO4 og i NO3. Der er de for lave. Særlig i NO4. Likevel ser det ut til at det er NO3 som tar støyten for innføringen av flytbasert, for i NO4 ser vi ikke at flytbasert har gjort vesentlige forskjeller fra før. Noe har åpenbart skjedd i NO3.

Dette er ikke bare noe vi tror, men noe som også ED har svart på etter spørsmål i Stortingets spørretime, der det blant annet kom fram at NO3 har importert strøm fra SE2 mot prisretningen i 1211 timer i perioden 30 oktober i 2024 til 13 august i 2025, mens det i samme periode året før ikke var slik import i det hele tatt. En vesentlig endring der altså i disfavør av prisene i NO3. I disfavør i den forstand at prisene presses enda lengre ned enn før innføringen av flytbasert markedskopling.

Når noen tar regninga på vegne av fellesskapet, så må det være en grunnleggende forståelse for at det er en god grunn til det. Ellers tærer det på motivasjonen, for det tærer i hvert fall på motivasjonen til produsentenes eiere i NO3, som ikke får i nærheten av et forventet og vanlig overskudd til bruk til nyttige oppgaver som de offentlige eierne normalt budsjetterer til.

Vi er jo vant til fra andre bransjer som for eksempel ved veibygging at man i en overgangsfase må kjøre en omvei, eller at farten er satt ned og når det bygges i en gate er det ulempe for butikkene. Men det som kjennetegnes denne type prosjekter, er at dette er en midlertidig ulempe og normalt er det bedre etter at prosjektene er ferdig. Derfor kommer man heller ingen vei, som bilist eller butikkeier om man vil kompenseres for ulempene. Bare vent litt så går det over med andre ord.

I NO3 er vi usikre på om det er slik. Det ser ut som det har satt seg med ny ordning i disfavør av NO3´s produsenter.

I så fall kommer også spørsmålene av typen, er det naturlig at produsentene her betaler samme transmisjonstariff som i områder der produsenten får solgt all den kraften de ønsker uten begrensninger i nettet? Et krav om lavere innmatingstariff ligger og vaker med andre ord.

Og vi får fort en diskusjon om hvordan Statnetts enorme flaskehalsinntekter bør fordeles, inntekter som oppstår nettopp på grunn av kapasitetsutfordringer i nettet.

Nå venter vi på linjen mellom Aurland og Sogndal, med det som skal være verdens lengste fjordspenn på transmisjonsnivå over Sognefjorden.

Statnett og Volue har tegnet ett ganske forskjellig bilde av hvordan linjen mellom Aurland og Sogndal vil påvirke prisen i NO3. I Volue sine analyser blir prisen påvirket i langt større grad enn i de analysene Statnett har synliggjort. Det blir spennende å se, for som vi vet er analyser, også for de beste krafteksperter, ikke noe annet enn kvalifisert gjetning.

Vi minner om at Statnett i sin beskrivelse av den nye flytbaserte modellen la til grunn at modellen skulle gi mindre prisforskjeller. Det oppleves ikke slik i NO3 i hvert fall.

Vi kommer til å følge med å se om vi skjønner pilenes retning bedre etter at kabelen over Sognefjorden er strømsatt. Er vi fortsatt i villrede fortsetter vi å spørre.

Det går mot spennende uker.